據(jù)市場分析數(shù)據(jù),DRAM和NAND存儲(chǔ)器價(jià)格近期正在不斷上揚(yáng).許多人認(rèn)為當(dāng)前存儲(chǔ)器市場的漲價(jià)只不過是暫時(shí)的供需不穩(wěn)所導(dǎo)致的;有些人則認(rèn)為隨著存儲(chǔ)器價(jià)格3D NAND制造技術(shù)的日趨成熟,存儲(chǔ)器價(jià)格會(huì)回穩(wěn).然而就DRAM市場來說,誰也不知道DRAM的供貨何時(shí)才會(huì)穩(wěn)定下來.

再來看市場需求狀況,雖然有些存儲(chǔ)器市場分段的市場需求正在增長,但是這些分段的增長幅度并不高,可見主要的問題是來自于供給側(cè).

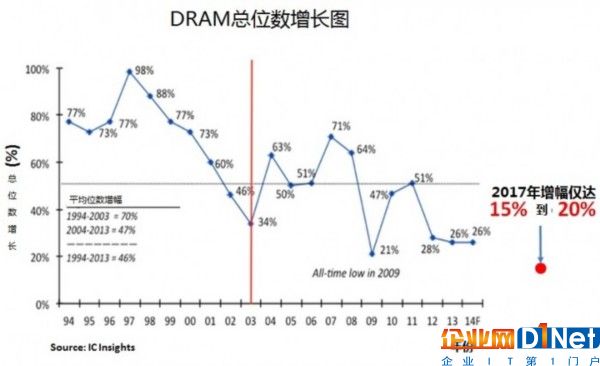

按鎂光的說法,DRAM總位數(shù)增長有望在2017年達(dá)到15~20%的幅度,這已經(jīng)是20年以來增長幅度最低的一次.這么低的總位數(shù)增長,是由于DRAM單元尺寸的微縮程度已經(jīng)達(dá)到極限.當(dāng)總位數(shù)增長低于45%時(shí),市場就轉(zhuǎn)型為賣方市場,這樣,DRAM供過于求,緩慢的總位數(shù)增長,以及芯片廠擴(kuò)容動(dòng)作緩慢等因素結(jié)合在一起,就形成長期供應(yīng)緊縮的局面.供給側(cè)沒有任何狀況改善,DRAM價(jià)格自然就會(huì)不停增長.

NAND市場則是一片殘酷的相互競爭場面.眾所周知,3D NAND技術(shù)的成熟將顯著改善產(chǎn)出量問題,因此所有NAND廠商都在將動(dòng)輒數(shù)十億元的投資用在3D NAND制造技術(shù)的改善方面.如果一切順利,這樣可能就會(huì)造成供過于求的局面.然而這種預(yù)期現(xiàn)在看來是完全錯(cuò)誤的.3DNAND產(chǎn)品并不像大家想象的那樣只要進(jìn)行投資就可以風(fēng)平浪靜地被順利制造出來,目前有許多NAND廠商在供應(yīng)足夠的3D NAND芯片產(chǎn)品方面仍然非常掙扎.許多分析師都認(rèn)為:2018年晚些時(shí)候,64/96層結(jié)構(gòu)的3D NAND閃存生產(chǎn)技術(shù)將會(huì)趨于成熟,屆時(shí)NAND芯片的供應(yīng)緊缺情況將得到緩解.

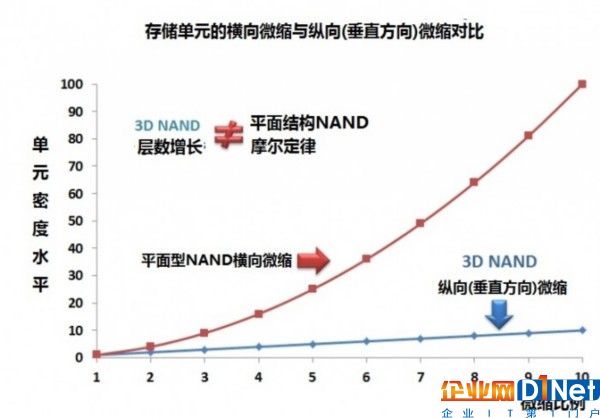

那么明年廠商們是不是就能生產(chǎn)出足夠多的NAND芯片?如下圖所示,根據(jù)摩爾定律,平面型結(jié)構(gòu)二維NAND的橫向微縮可以推動(dòng)芯片位密度以平方數(shù)的級(jí)別進(jìn)行增長;相比之下,3DNAND的縱向微縮則只能推動(dòng)位密度以線性的級(jí)別進(jìn)行增長.現(xiàn)在平面型結(jié)構(gòu)的微縮已經(jīng)接近極限,而將來所依靠的3D技術(shù)則只能帶來線性級(jí)別的位密度增加,因此很難像過去那樣趕上位密度需求增加的速度.

64層結(jié)構(gòu)3D NAND芯片達(dá)到平面型NAND等價(jià)位后,要進(jìn)一步增加內(nèi)存的容量,就需要進(jìn)一步采用128層乃至256層結(jié)構(gòu).然而層數(shù)越多,制造難度,廢品率則會(huì)越高,因此超過64層結(jié)構(gòu)3D NAND的制造將面臨大挑戰(zhàn),只有3D NAND的單層結(jié)構(gòu)造價(jià)達(dá)到與平面型NAND持平的水平時(shí),3D NAND的縱向?qū)訑?shù)增長難度才會(huì)大大降低.正如之前所說,這一輪存儲(chǔ)設(shè)備價(jià)位的高昂,并不像過去那樣簡單由供需不平衡所導(dǎo)致.從現(xiàn)在開始一段時(shí)間內(nèi),我們將很難看到存儲(chǔ)器價(jià)格的下降.而造成如此高價(jià)格的根本原因是存儲(chǔ)單元微縮極限的達(dá)到.毫無疑問,存儲(chǔ)廠商將趁著這次的尺寸微縮危機(jī)大撈一筆.

2017年上半年為止,全球半導(dǎo)體廠商排名前五的有三家都是存儲(chǔ)芯片廠商,鎂光,SK現(xiàn)代則尤其依賴DRAM業(yè)務(wù),因?yàn)樗麄?5~75%的營收來自于此,

以前,買家可以控制存儲(chǔ)芯片的價(jià)格,存儲(chǔ)芯片也不被當(dāng)作普通物品對(duì)待.而現(xiàn)在,存儲(chǔ)芯片廠商撈錢的黃金時(shí)代又將開啟,高昂的芯片價(jià)格則會(huì)成為買家身上的負(fù)擔(dān).正如我們上面所說,存儲(chǔ)芯片市場的高價(jià)化,賣方控制化,是因?yàn)槲⒖s尺寸達(dá)到極限所致.那么如何解決高價(jià)化問題?按照2016/2017年的半導(dǎo)體發(fā)展路線規(guī)劃圖,能夠進(jìn)一步推進(jìn)微縮化的GAA(全包圍型柵極結(jié)構(gòu))技術(shù),或者能夠降低3DNAND制造成本的M3D單片3D技術(shù)應(yīng)是解題思路所在.否則,高昂的存儲(chǔ)系統(tǒng)價(jià)格將成為大多數(shù)電子設(shè)備和系統(tǒng)面臨的最大問題.

京公網(wǎng)安備 11010502049343號(hào)

京公網(wǎng)安備 11010502049343號(hào)