日前,全球權(quán)威市場(chǎng)研究與咨詢機(jī)構(gòu)Forrester正式發(fā)布《Now Tech: Public Cloud Development Platforms In China, Q2 2018》報(bào)告。在這份報(bào)告中,F(xiàn)orrester選取了中國(guó)市場(chǎng)多家公有云廠商進(jìn)行評(píng)估,從收入角度將廠商劃分為L(zhǎng)arge established players(大型廠商)、Midsize players(中型廠商)、Small players(小型廠商)三個(gè)等級(jí)。其中,大型廠商中包括阿里云、AWS、華為、浪潮、金山云、微軟和騰訊云等一線巨頭。

與往年各類公有云報(bào)告不同之處是,F(xiàn)orrester本次報(bào)告中增加了更為全面的內(nèi)容評(píng)價(jià)指標(biāo)體系。它從服務(wù)內(nèi)容全面性等角度,按照14個(gè)指標(biāo),將廠商劃分為全面云平臺(tái)提供商、開(kāi)發(fā)平臺(tái)提供商、輕量代碼平臺(tái)提供商三類,上述7家廠商都位居全面云平臺(tái)提供商之列。也就是說(shuō),云計(jì)算企業(yè)發(fā)展,也已經(jīng)從過(guò)去單一的,依靠底層基礎(chǔ)設(shè)施帶來(lái)的收入比拼態(tài)勢(shì),走向了更加多維服務(wù)能力的競(jìng)爭(zhēng)態(tài)勢(shì)。

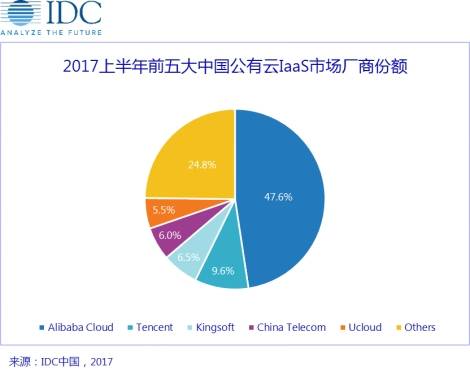

IDC的報(bào)告也證實(shí)了這一點(diǎn)。2017年上半年,阿里云、騰訊云、金山云、中國(guó)電信、Ucloud等前五大中國(guó)公有云廠商占據(jù)超過(guò)75%的IaaS市場(chǎng)份額,這種巨頭資源集中的馬太效應(yīng)是如何出現(xiàn)的?隨著云計(jì)算、大數(shù)據(jù)、人工智能等技術(shù)融合帶來(lái)多維服務(wù)能力的增強(qiáng),這種效應(yīng)會(huì)加劇還是得到緩解呢?

云計(jì)算的馬太效應(yīng)顯著

云計(jì)算最核心的底層基礎(chǔ)設(shè)施,包括網(wǎng)絡(luò)、數(shù)據(jù)中心、存儲(chǔ)等建設(shè)需要耗費(fèi)極大的資金投入,進(jìn)入門檻高,因此在行業(yè)出現(xiàn)的早期,大家普遍處于觀望狀態(tài)。直到移動(dòng)互聯(lián)網(wǎng)技術(shù)飛速進(jìn)步并帶來(lái)商業(yè)環(huán)境的巨大變革,企業(yè)IT方面的彈性需求進(jìn)入高并發(fā)期,以互聯(lián)網(wǎng)企業(yè)為代表的一部分企業(yè)包括阿里巴巴,騰訊和金山等,憑著敏銳嗅覺(jué)率先決定進(jìn)入云計(jì)算領(lǐng)域。

隨后,隨著國(guó)家關(guān)于加強(qiáng)云計(jì)算等先進(jìn)技術(shù)與傳統(tǒng)企業(yè)結(jié)合的相關(guān)政策頒布,以及國(guó)內(nèi)傳統(tǒng)企業(yè)“互聯(lián)網(wǎng)+”轉(zhuǎn)型升級(jí)需求增強(qiáng),云計(jì)算進(jìn)入高速發(fā)展階段,還出現(xiàn)了以Ucloud、青云、七牛等代表的新型云計(jì)算企業(yè),以及浪潮、聯(lián)想、京東、華為等為代表的傳統(tǒng)IT廠商轉(zhuǎn)型的云計(jì)算企業(yè)。

然而,一方面,由于云計(jì)算的交付和服務(wù)涉及到龐大的企業(yè)IT架構(gòu)問(wèn)題,承接云計(jì)算服務(wù)需要對(duì)其在企業(yè)級(jí)服務(wù)的技術(shù)和服務(wù)經(jīng)驗(yàn)提出極高要求;另一方面,阿里云、騰訊云、金山云等憑借其在互聯(lián)網(wǎng)上已經(jīng)取得的規(guī)模效應(yīng),可在企業(yè)級(jí)服務(wù)領(lǐng)域借助飛輪效應(yīng)獲得更多領(lǐng)先優(yōu)勢(shì),因此根深葉茂的互聯(lián)網(wǎng)型云計(jì)算企業(yè),成為企業(yè)擁抱上云的最好選擇。

技術(shù)和商業(yè)創(chuàng)新加劇馬太效應(yīng)

如果說(shuō)現(xiàn)有的云計(jì)算巨頭格局形成,源自他們超前的眼光和雄厚的原始資本積累。那么,在人工智能、大數(shù)據(jù)、區(qū)塊鏈等新型技術(shù)又把大家又拉到同一個(gè)起跑線時(shí),中國(guó)云計(jì)算的馬太效應(yīng)是否會(huì)有所改變呢?我們一一來(lái)看。

作為國(guó)內(nèi)云計(jì)算的領(lǐng)頭羊,阿里云除了傳統(tǒng)云計(jì)算領(lǐng)域外,也在借助新技術(shù)不斷拓展新的產(chǎn)品和業(yè)務(wù)形態(tài),比如在AI領(lǐng)域,阿里云的ET城市大腦已經(jīng)投入到多個(gè)智慧城市建設(shè);再比如這兩天發(fā)布的自主可控的飛天系統(tǒng)推出,充分說(shuō)明了阿里云在加強(qiáng)自主創(chuàng)新技術(shù)等方面的決心和投入。

騰訊云作為騰訊先進(jìn)技術(shù)的重要出口,更是占據(jù)“智能+”時(shí)代重要的突破口。有了騰訊提供的強(qiáng)大C端數(shù)據(jù)和資源支持,騰訊云AI即服務(wù),以及在游戲、視頻客戶之外金融、智慧零售等領(lǐng)域的解決方案也成為重要方向。

在今年年初完成的D輪7.2億美元融資的金山云,在保持視頻、游戲等優(yōu)勢(shì)領(lǐng)域的發(fā)展外,還在加大新型技術(shù)如AI商用研究,推出包括金睛和AI畫質(zhì)+來(lái)提升企業(yè)服務(wù)體驗(yàn)。并且,金山云融資后也曾表示會(huì)加大在政務(wù)、金融、醫(yī)療等垂直行業(yè)的深耕。

由上可見(jiàn),在新型技術(shù)同步出現(xiàn)的背景下,云計(jì)算的行業(yè)巨頭已經(jīng)在借助無(wú)論是資金、戰(zhàn)略、技術(shù)上的優(yōu)勢(shì)進(jìn)行了更長(zhǎng)久的布局。對(duì)于期望借助新技術(shù)和行業(yè)來(lái)實(shí)現(xiàn)彎道超車,改變現(xiàn)有巨頭格局的其它云計(jì)算廠商來(lái)說(shuō),他們將面臨在技術(shù)上、資金上前所未有的挑戰(zhàn),而現(xiàn)有云計(jì)算將在現(xiàn)有慣性力量下,越跑越快。何況云計(jì)算還是一個(gè)盈利周期長(zhǎng),由多技術(shù)集成的,非獨(dú)立性生態(tài)的行業(yè)。

“以美鑒中” 中國(guó)云計(jì)算巨頭格局將與國(guó)際趨同

國(guó)外云計(jì)算發(fā)展比中國(guó)早先幾年,然而目前就云計(jì)算在全球發(fā)展來(lái)看,卻都在趨向一致。

首先是從發(fā)展?jié)摿?lái)看,Gartner稱,2018年全球公共云服務(wù)市場(chǎng)規(guī)模預(yù)計(jì)將增長(zhǎng)21.4%,而目前以阿里云、騰訊云、金山云為代表的巨頭年均復(fù)合增長(zhǎng)率遠(yuǎn)遠(yuǎn)超過(guò)這個(gè)增長(zhǎng)比例。

其次,從云計(jì)算企業(yè)基因和生態(tài)結(jié)構(gòu)來(lái)看,不論是國(guó)外的亞馬遜、谷歌、微軟,還是國(guó)內(nèi)的阿里云、騰訊云、金山云,它們都有一個(gè)共同特征,都有從巨頭生態(tài)中自然演變出來(lái)的業(yè)務(wù),這意味他們有天然的客戶,也更容易走在云計(jì)算的前列。

第三,從公有云廠商份額來(lái)看,亞馬遜云(AWS)、微軟云(Azure)、谷歌云(GCP)位列前三,分別占47.1%、10%和3.95%,IBM SoftLayer排在第四,占有率2.77%。在中國(guó),阿里云、騰訊云、金山云也呈現(xiàn)出類似的巨頭壟斷加劇趨勢(shì)。根據(jù)IDC發(fā)布的2017年上半年中國(guó)公有云IaaS市場(chǎng)份額調(diào)研結(jié)果顯示,阿里云、騰訊云、金山云,分別各自占據(jù)47.6%、9.6%、6.5%的市場(chǎng)份額。

總結(jié)來(lái)說(shuō),如果說(shuō)國(guó)外云計(jì)算是中國(guó)云計(jì)算發(fā)展的風(fēng)向標(biāo),那么中國(guó)云計(jì)算其實(shí)還有更大的發(fā)展空間,特別是國(guó)內(nèi)公有云廠商都在謀劃全球化的布局和戰(zhàn)略,并且都將目光聚焦到企業(yè)級(jí)服務(wù)領(lǐng)域中來(lái)。不過(guò),由于目前中國(guó)的大部分傳統(tǒng)企業(yè)都還并未采用和享受到公有云帶來(lái)的服務(wù),并且企業(yè)服務(wù)環(huán)境錯(cuò)綜復(fù)雜,也許在某些垂直類企業(yè)服務(wù),會(huì)出現(xiàn)一些黑馬,但這依舊也改變不了,中國(guó)云計(jì)算巨頭領(lǐng)跑的格局!

京公網(wǎng)安備 11010502049343號(hào)

京公網(wǎng)安備 11010502049343號(hào)