受疫情影響,數(shù)據(jù)中心這類(lèi)資產(chǎn)變得更為搶眼,其增長(zhǎng)勢(shì)頭有加速跡象。

面對(duì)突如其來(lái)的在家辦公、線上學(xué)習(xí)的需求,阿里巴巴旗下軟件釘釘連續(xù)擴(kuò)容10 萬(wàn)臺(tái)云服務(wù)器,并在短時(shí)間內(nèi)在河源數(shù)據(jù)中心新增部署了超過(guò)1萬(wàn)臺(tái)云服務(wù)器,幫助釘釘成功扛住了巨大的流量沖擊,創(chuàng)造阿里云快速擴(kuò)容的紀(jì)錄,也驗(yàn)證了數(shù)據(jù)中心基礎(chǔ)設(shè)施建設(shè)對(duì)互聯(lián)網(wǎng)企業(yè)的重要程度。

河源數(shù)據(jù)中心,位于廣東河源市,距廣州、深圳約160 公里,是阿里云自建自維基地,也是華南地區(qū)最大數(shù)據(jù)中心,可部署30 萬(wàn)臺(tái)物理服務(wù)器,目前已部署包括淘寶、螞蟻金服、釘釘在內(nèi)的阿里集團(tuán)業(yè)務(wù)。河源數(shù)據(jù)中心是阿里云四個(gè)超級(jí)數(shù)據(jù)中心中的一個(gè),其余三個(gè)位于張北、南通、烏蘭察布。

在眾多小學(xué)生集體給釘釘“打一星”抗議的同時(shí),釘釘沒(méi)有崩潰,卻有很多軟件如B 站、愛(ài)奇藝、小米電視、學(xué)習(xí)通等應(yīng)用服務(wù)崩潰掉線,除了網(wǎng)絡(luò)的擁堵,更多是因?yàn)榉?wù)器宕機(jī),這背后凸顯了服務(wù)器容量短缺問(wèn)題。

此次疫情加速眾多互聯(lián)網(wǎng)線上服務(wù)高速增長(zhǎng),眾多企業(yè)的業(yè)務(wù)加入到數(shù)字化、智能化轉(zhuǎn)型中,推動(dòng)了對(duì)數(shù)據(jù)中心這類(lèi)新基礎(chǔ)設(shè)施的潛在需求。3 月4 日,中共中央政治局常務(wù)委員會(huì)召開(kāi)會(huì)議,提出要加快5G 網(wǎng)絡(luò)、數(shù)據(jù)中心等新型基礎(chǔ)設(shè)施建設(shè)進(jìn)度。3 月17 日,發(fā)改委更是強(qiáng)調(diào),要注重調(diào)動(dòng)民間投資積極性。

為此,數(shù)據(jù)中心投資與建設(shè)熱潮正在席卷中國(guó)。

貴州在2020 年重點(diǎn)建設(shè)“中國(guó)南方數(shù)據(jù)中心示范基地”,重慶市2020 年投資超過(guò)67 億元新投建5 個(gè)數(shù)據(jù)中心項(xiàng)目,山東將在2022 年年底前打造30 個(gè)以上綠色數(shù)據(jù)中心。企業(yè)層面,總投資109 億元的華為成都數(shù)據(jù)中心日前簽約,阿里云宣布未來(lái)3 年再投2000 億元,用于數(shù)據(jù)中心建設(shè)以及重點(diǎn)技術(shù)研發(fā),騰訊未來(lái)五年將投資5000 億元,其中數(shù)據(jù)中心是投資重點(diǎn),包括在天津?yàn)I海高新區(qū)打造全國(guó)最大IDC 數(shù)據(jù)機(jī)房等。

在政策支持和大型企業(yè)加碼的背后,是來(lái)自企業(yè)對(duì)數(shù)據(jù)增長(zhǎng)的需求。一方面是中國(guó)互聯(lián)網(wǎng)公司的自身業(yè)務(wù)發(fā)展需求和5G 時(shí)代潛在的大數(shù)據(jù)、云計(jì)算、物聯(lián)網(wǎng)的數(shù)據(jù)增長(zhǎng)需求。另一方面,來(lái)自歷史欠賬的彌補(bǔ),中國(guó)大型數(shù)據(jù)中心數(shù)量占比過(guò)低,仍有大幅提升的空間。

從中國(guó)數(shù)據(jù)中心市場(chǎng)規(guī)模增長(zhǎng)來(lái)看, 由2007 年的35 億元增長(zhǎng)到2019 年的1562 億元,復(fù)合增速高達(dá)37%,隨著5G+AI 催生的新需求,未來(lái)行業(yè)將會(huì)繼續(xù)保持30% 的增長(zhǎng)甚至更高。從全球數(shù)據(jù)中心市場(chǎng)統(tǒng)計(jì)數(shù)據(jù)來(lái)看,目前全球541 個(gè)超大規(guī)模的數(shù)據(jù)中心,中國(guó)的占比約為9%,與排名第一的美國(guó)有較大的差距。

中國(guó)需要多少數(shù)據(jù)中心?

數(shù)據(jù)中心,顧名思義是數(shù)據(jù)的中心,是處理和存儲(chǔ)海量數(shù)據(jù)的地方,英文全稱(chēng)為Data Center。通常意義上數(shù)據(jù)中心是指一個(gè)物理場(chǎng)所,是用以放置計(jì)算機(jī)系統(tǒng)和諸如通信存儲(chǔ)這樣的相關(guān)設(shè)備基礎(chǔ)設(shè)施,通俗說(shuō)法就是機(jī)房。

只提供場(chǎng)地和機(jī)柜的數(shù)據(jù)中心一般稱(chēng)為DC(Data Center), 而同時(shí)提供帶寬服務(wù)的,一般稱(chēng)IDC(互聯(lián)網(wǎng)數(shù)據(jù)中心Internet Data Center),兩者有時(shí)不作嚴(yán)格區(qū)分。從數(shù)據(jù)中心規(guī)模方面來(lái)看,按標(biāo)準(zhǔn)機(jī)架數(shù)量,可分為小型(3000 機(jī)架以下)、大型(3000 機(jī)架至10000 機(jī)架) 和超級(jí)(10000 機(jī)架以上)。從等級(jí)來(lái)看,依據(jù)數(shù)據(jù)中心標(biāo)準(zhǔn)組織和第三方認(rèn)證機(jī)構(gòu)Uptime Institute 行業(yè)評(píng)判標(biāo)準(zhǔn),按“可用性”、“穩(wěn)定性”和“安全性”分為T(mén)ier1、Tier2、Tier3、Tier4,其中Tier4 為行業(yè)最高等級(jí)提供容災(zāi)服務(wù)。

區(qū)別于狹義上的理解,數(shù)據(jù)中心目前廣泛應(yīng)用于通信行業(yè)企業(yè)、制造業(yè)企業(yè)、互聯(lián)網(wǎng)企業(yè)、金融機(jī)構(gòu)、政府等諸多領(lǐng)域。因此不再簡(jiǎn)單只是信息存儲(chǔ)的物理空間,融合云計(jì)算、區(qū)塊鏈、人工智能等新技術(shù)于一體,是集數(shù)據(jù)、算力、算法三大要素于一身的數(shù)字基礎(chǔ)設(shè)施。

數(shù)據(jù)中心的行業(yè)產(chǎn)業(yè)鏈結(jié)構(gòu),自下而上分為基礎(chǔ)設(shè)施設(shè)備、數(shù)據(jù)中心專(zhuān)業(yè)服務(wù)(運(yùn)維)、云計(jì)算服務(wù)商與應(yīng)用企業(yè)。應(yīng)用企業(yè)主要面向互聯(lián)網(wǎng)企業(yè)、金融機(jī)構(gòu)、政府企業(yè)、傳統(tǒng)電信制造業(yè)行業(yè)、軟件計(jì)算機(jī)行業(yè)。

根據(jù)中國(guó)信通院公布的數(shù)據(jù),2019 年國(guó)內(nèi)數(shù)據(jù)中心規(guī)模達(dá)1563 億元,同比增長(zhǎng)27%,近年復(fù)合增速達(dá)37%,科智咨詢等機(jī)構(gòu)預(yù)測(cè)2020 年規(guī)模將超2000 億元。

戴德梁行大中華區(qū)資本市場(chǎng)部總裁、中國(guó)資本市場(chǎng)部主管葉國(guó)平接受采訪時(shí)表示,中國(guó)數(shù)據(jù)中心的發(fā)展處在一個(gè)快速發(fā)展的階段,從數(shù)據(jù)中心市場(chǎng)存量看,三大電信巨頭憑借其寬帶和機(jī)房的資源優(yōu)勢(shì),占領(lǐng)了IDC 市場(chǎng)的半壁江山,第三方數(shù)據(jù)中心運(yùn)營(yíng)商正在積極擴(kuò)張,拓展市場(chǎng)份額。從數(shù)據(jù)中心市場(chǎng)需求看,傳統(tǒng)金融銀行業(yè)客戶、互聯(lián)網(wǎng)企業(yè)、游戲、視頻等公司對(duì)IDC 的需求不斷上漲,同時(shí)云計(jì)算應(yīng)用、5G 時(shí)代的到來(lái),讓數(shù)據(jù)中心的需求迎來(lái)新的增長(zhǎng)點(diǎn)。

中國(guó)信通院數(shù)據(jù),2019 年我國(guó)云計(jì)算整體市場(chǎng)規(guī)模達(dá)1334.5 億元,同比增長(zhǎng)38.6%,增速快于全球整體水平,預(yù)計(jì)未來(lái)幾年將保持穩(wěn)定增長(zhǎng),到2023 年市場(chǎng)規(guī)模將達(dá)3754.2 億元。伴隨5G 商用的普及,推動(dòng)用戶在數(shù)據(jù)儲(chǔ)存層面,包括用戶的視頻、照片、文檔,特別是視頻類(lèi)應(yīng)用數(shù)據(jù),和5G 設(shè)備與邊緣計(jì)算數(shù)據(jù),所產(chǎn)生的存儲(chǔ)型服務(wù)需求大幅增長(zhǎng)。此外,AI 商用將驅(qū)動(dòng)算力部署需求激增,國(guó)際數(shù)據(jù)中心發(fā)布的報(bào)告顯示,預(yù)計(jì)到2024 年,中國(guó)人工智能應(yīng)用市場(chǎng)規(guī)模將達(dá)到127.7 億美元,2018 年至2024年年均復(fù)合增長(zhǎng)39%。

中國(guó)未來(lái)需要多少大的數(shù)據(jù)中心?一方面看數(shù)據(jù)中心部署的數(shù)量(機(jī)柜數(shù)),一方面看數(shù)據(jù)中心的利用率。

根據(jù)賽迪集團(tuán)的統(tǒng)計(jì)數(shù)據(jù),2019年中國(guó)數(shù)據(jù)中心數(shù)量大約為7.4萬(wàn)個(gè),大約能占全球數(shù)據(jù)中心總量的23%。2016-2019 年中國(guó)數(shù)據(jù)中心機(jī)架數(shù)量逐年上升,2019 年數(shù)據(jù)中心機(jī)架數(shù)量達(dá)到227 萬(wàn)架。

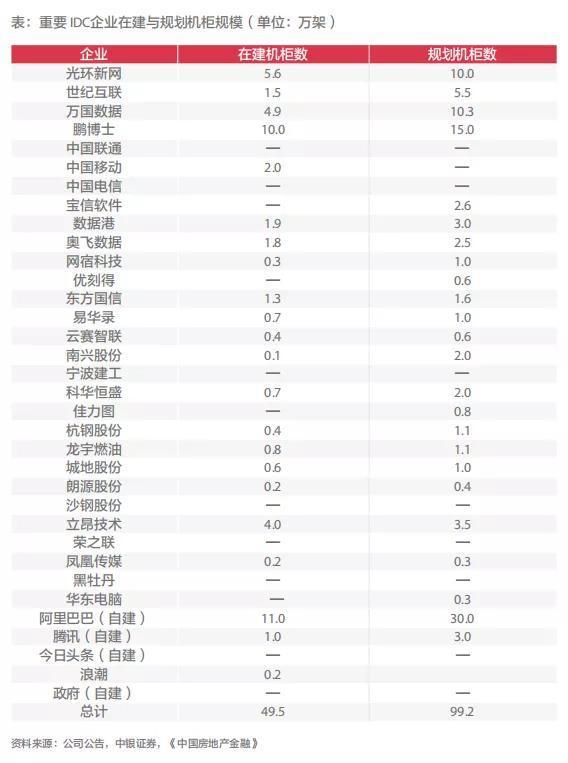

中銀證券分析了34 個(gè)主流數(shù)據(jù)中心企業(yè)之后,認(rèn)為目前數(shù)據(jù)中心基本上能夠滿足需求。工信部公布的2018 年數(shù)據(jù)顯示,全國(guó)數(shù)據(jù)中心的利用率在60% 以下。但是中銀證券也發(fā)現(xiàn),這34 家企業(yè)公開(kāi)在建和規(guī)劃建設(shè)的機(jī)柜數(shù)合計(jì)在150 萬(wàn)架,比現(xiàn)有的機(jī)柜數(shù)量增長(zhǎng)67%,接近七成的增長(zhǎng)反映了行業(yè)對(duì)于數(shù)據(jù)中心投入的熱情,這也預(yù)示著下游需求將進(jìn)入爆發(fā)式的增長(zhǎng)階段。

某投資機(jī)構(gòu)數(shù)據(jù)中心板塊負(fù)責(zé)人劉進(jìn)表示,從行業(yè)測(cè)算的數(shù)據(jù)來(lái)講,都只是反映了當(dāng)下的邏輯預(yù)判,并沒(méi)有真正反映全部進(jìn)入5G 時(shí)代,面臨工業(yè)級(jí)層面的數(shù)據(jù)需求,例如以毫秒精準(zhǔn)要求的醫(yī)療領(lǐng)域、無(wú)人駕駛領(lǐng)域,這對(duì)數(shù)據(jù)中心提出更高的要求,顯然數(shù)據(jù)中心長(zhǎng)期缺口依然存在。

數(shù)據(jù)中心的不動(dòng)產(chǎn)投資邏輯

2014 年3 月“大數(shù)據(jù)”首次寫(xiě)入政府工作報(bào)告,從2015 年國(guó)務(wù)院印發(fā)《促進(jìn)大數(shù)據(jù)發(fā)展行動(dòng)綱要》以來(lái),數(shù)據(jù)中心發(fā)展步入快車(chē)道。

從全球數(shù)據(jù)中心發(fā)展階段來(lái)看,中國(guó)超大型數(shù)據(jù)中心建設(shè)起步較晚,特別是節(jié)點(diǎn)城市。中國(guó)互聯(lián)網(wǎng)的骨干網(wǎng)絡(luò)結(jié)構(gòu)大致由八大核心節(jié)點(diǎn)組成,包括北京、上海、廣州、沈陽(yáng)、南京、武漢、成都和西安,與此相對(duì)應(yīng)大型及超大型互聯(lián)網(wǎng)數(shù)據(jù)中心以此為部署中心。

這樣的部署策略,有賴(lài)于網(wǎng)絡(luò)的可靠、穩(wěn)定與延遲較低,另外大型互聯(lián)網(wǎng)企業(yè)、金融機(jī)構(gòu)、制造服務(wù)行業(yè)也多集中在一線城市與核心城市,便于企業(yè)日常的管理與運(yùn)維和突發(fā)事件的應(yīng)急響應(yīng)。

劉進(jìn)介紹,上述企業(yè)“熱數(shù)據(jù)”交換處理對(duì)數(shù)據(jù)中心的部署要求、位置要求很高。而以儲(chǔ)存為主的“冷數(shù)據(jù)”則對(duì)能源、氣候極為看重,如寧夏中衛(wèi)吸引了亞馬遜、阿里、360 建立數(shù)據(jù)中心,有“云上貴州”之稱(chēng)的貴陽(yáng)貴安吸引了蘋(píng)果、騰訊的布局,這些區(qū)域無(wú)疑都是電力、氣溫俱佳的地方。

數(shù)據(jù)中心生命周期包含投資、建設(shè)、銷(xiāo)售、運(yùn)維四個(gè)環(huán)節(jié),不同環(huán)節(jié)可組合出多種商業(yè)模式。華泰證券根據(jù)數(shù)據(jù)中心不同投建運(yùn)模式,總結(jié)了三種模式,包括自投自建自運(yùn)營(yíng)模式、多方投資建設(shè)數(shù)據(jù)中心企業(yè)運(yùn)維模式、投建運(yùn)分離模式。招商證券認(rèn)為,目前國(guó)內(nèi)有五種方式,包括自建(自有土地)模式、自建(租賃土地)模式、代建、租賃、代運(yùn)營(yíng)。

電信企業(yè)、云計(jì)算企業(yè)大多是自投自建自運(yùn)營(yíng)類(lèi)型,且占據(jù)50% 以上的市場(chǎng)份額,緊隨其后的第三方數(shù)據(jù)中心投建運(yùn)維模式多樣,補(bǔ)充了眾多中小型企業(yè)的數(shù)據(jù)服務(wù)需求,如:萬(wàn)國(guó)數(shù)據(jù)、世紀(jì)互聯(lián)、光環(huán)新網(wǎng)等企業(yè)。

第三方數(shù)據(jù)中心雖然不如電信運(yùn)營(yíng)商擁有互聯(lián)網(wǎng)骨干網(wǎng)絡(luò),但是在數(shù)據(jù)中心領(lǐng)域具有其自身的優(yōu)勢(shì),比如專(zhuān)業(yè)級(jí)面向企業(yè)的綜合數(shù)據(jù)服務(wù)能力,擁有較強(qiáng)的本地資源。

葉國(guó)平認(rèn)為,與國(guó)內(nèi)市場(chǎng)相比,國(guó)際市場(chǎng)以第三方數(shù)據(jù)中心運(yùn)營(yíng)商為主導(dǎo),同時(shí)一般是REITs 形式持有資產(chǎn)及運(yùn)營(yíng)。根據(jù)Synergy Research 的統(tǒng)計(jì),Equinix、Digital Realty 這兩大第三方運(yùn)營(yíng)商占比全球的市場(chǎng)份額超過(guò)20%。

在投建階段,上述幾種模式中,共同的難點(diǎn)在于設(shè)立初期的證照發(fā)放。葉國(guó)平表示,這體現(xiàn)在數(shù)據(jù)中心的四大證照發(fā)放上,包括:發(fā)改委立項(xiàng)、節(jié)能審查、供電批復(fù)、IDC 運(yùn)營(yíng)牌照的申請(qǐng)辦理及資源的整合。特別是對(duì)外資機(jī)構(gòu)而言,IDC 運(yùn)營(yíng)牌照對(duì)外商持股比例亦有嚴(yán)格的限制,若能與具備申請(qǐng)各類(lèi)牌照經(jīng)驗(yàn)及渠道的機(jī)構(gòu)合作,會(huì)大大降低投資數(shù)據(jù)中心的門(mén)檻。

從當(dāng)前數(shù)據(jù)中心建設(shè)進(jìn)展來(lái)看,在投建基礎(chǔ)設(shè)施層面,有賴(lài)于地理位置和電力能源的配置要求。其投建邏輯往往歸為另類(lèi)投資的一種,與零售地產(chǎn)、酒店等類(lèi)型資產(chǎn)的投資價(jià)值判斷點(diǎn)相似,考量地段、租金成本等因素,除此之外還有其自身的獨(dú)特性。

“數(shù)據(jù)中心的收益率比寫(xiě)字樓、商業(yè)及物流資產(chǎn)要高,穩(wěn)定運(yùn)營(yíng)的數(shù)據(jù)中心項(xiàng)目Cap Rate(資產(chǎn)回報(bào)率)高達(dá)8%-13%,但我們也觀察到由于越來(lái)越多數(shù)據(jù)中心的投并購(gòu)出現(xiàn),Cap Rate 有稍微下調(diào)的趨勢(shì)。”葉國(guó)平說(shuō)。

葉國(guó)平指出,從不動(dòng)產(chǎn)投資角度看,地理位置永遠(yuǎn)是第一要素,但是由于數(shù)據(jù)中心對(duì)IT 有著極其專(zhuān)業(yè)嚴(yán)格的要求,需要軟件硬件設(shè)備的配合,才能吸引優(yōu)質(zhì)客戶,及產(chǎn)生收益的最大化。由于數(shù)據(jù)中心搬遷成本高,時(shí)間周期長(zhǎng),因此數(shù)據(jù)中心租客的黏性非常高,一旦起租穩(wěn)定運(yùn)營(yíng)后,租戶的穩(wěn)定性較高。

“從投資人角度來(lái)說(shuō),不少投資者對(duì)中國(guó)數(shù)據(jù)中心投資非常感興趣,穩(wěn)定的數(shù)據(jù)中心投資項(xiàng)目,對(duì)比傳統(tǒng)地產(chǎn)投資類(lèi)別寫(xiě)字樓、商業(yè),甚至物流的Cap Rate 都要高,因此不少投資者希望能參與到數(shù)據(jù)中心這個(gè)新賽道上。”葉國(guó)平說(shuō)。

2019年以來(lái),數(shù)據(jù)中心的投資市場(chǎng)非?;钴S,除了政府、電信運(yùn)營(yíng)商、互聯(lián)網(wǎng)企業(yè)大舉投資外,金融資本、房地產(chǎn)投資機(jī)構(gòu)紛紛進(jìn)入這一領(lǐng)域。據(jù)戴德梁行不完全統(tǒng)計(jì),日本伊藤忠商事、中信資本、貝恩資本、新加坡吉寶資本、摩根士丹利、南山資本、GIC、平安海外、Atics、Blackstone、Hill house 等機(jī)構(gòu),從JV 平臺(tái)(Joint Venture)、融資或資產(chǎn)層面參與到數(shù)據(jù)中心投資上來(lái)。

2019 年3 月,世聯(lián)行投資與巨盛網(wǎng)絡(luò)、中天智慧共同組建的武漢眾維億方開(kāi)工建設(shè),該項(xiàng)目總投資130億元, 是華中最大的數(shù)據(jù)中心。2019年5 月,貝恩資本5.7 億美元投資秦淮數(shù)據(jù),并與旗下數(shù)據(jù)中心Bridge Data Centres 合并成立泛亞洲數(shù)據(jù)中心平臺(tái)。2019 年11 月,摩根士丹利、南山資本領(lǐng)投,以260 億元參與騰龍控股集團(tuán)的A 輪融資。2019 年11 月,基匯資本牽手中金數(shù)據(jù)公司建立合資伙伴關(guān)系,專(zhuān)注于在中國(guó)開(kāi)發(fā)、收購(gòu)和運(yùn)營(yíng)超大型IDC 項(xiàng)目資產(chǎn)包,時(shí)隔不到一年,2020 年9 月基匯資本完成13 億美元數(shù)據(jù)中心基金的募資。2020年7 月,吉寶資本旗下首峰數(shù)據(jù)中心基金與碧桂園簽訂合作,開(kāi)建惠州數(shù)據(jù)中心項(xiàng)目,該項(xiàng)目投資總額15 億元。

除了資本進(jìn)入這一領(lǐng)域,國(guó)內(nèi)有不少企業(yè)轉(zhuǎn)型進(jìn)入數(shù)據(jù)中心。寧波建工、城地股份先后收購(gòu)數(shù)據(jù)中心公司中經(jīng)云、香江科技,完成“基建+數(shù)據(jù)中心”雙輪業(yè)務(wù)驅(qū)動(dòng)的轉(zhuǎn)型;鋼鐵公司擁有充足能源和土地資源,對(duì)于轉(zhuǎn)型數(shù)據(jù)中心是一個(gè)非常難得的優(yōu)勢(shì),杭鋼股份2020 年7 月成立浙云計(jì)算數(shù)據(jù)中心有限公司,建立高標(biāo)準(zhǔn)的綠色數(shù)據(jù)中心,與阿里天貓合作,并為其提供數(shù)據(jù)服務(wù)。沙鋼股份收購(gòu)蘇州卿峰,間接持有世界第三大批發(fā)型數(shù)據(jù)中心運(yùn)營(yíng)商Global Switch51%的股權(quán),借此進(jìn)入數(shù)據(jù)中心領(lǐng)域。

葉國(guó)平預(yù)測(cè)未來(lái)2-3 年,數(shù)據(jù)中心領(lǐng)域的投資規(guī)模還會(huì)持續(xù)上升。

數(shù)據(jù)中心REITs疫情期間表現(xiàn)搶眼

“今年數(shù)據(jù)中心REITs 的表現(xiàn),無(wú)論是新加坡市場(chǎng)還是美國(guó)市場(chǎng),無(wú)疑都是REITs 中的領(lǐng)跑者。”對(duì)全球REITs 持續(xù)跟蹤投資的陸兵表示。

從全球REITs 市場(chǎng)來(lái)看,數(shù)據(jù)中心REITs 收益水平和估值處于行業(yè)較高的水平,目前全球共有6 只數(shù)據(jù)中心REITs,其中美國(guó)擁有6 家企業(yè),是全球數(shù)據(jù)中心REITs 中最多的市場(chǎng),其次是新加坡吉寶REITs。

美國(guó)這五家REITs 分別是Equinix(EQIX)、Digital Realty(DLR)、Core Site Realty Corporation(COR)、Cyrus One(CONE)、QTS Realty Trust(QTS)。截至發(fā)稿時(shí),這五大數(shù)據(jù)中心REITs市值高達(dá)1279 億美元,占美國(guó)權(quán)益類(lèi)REITs 市場(chǎng)規(guī)模10% 以上。其中Equinix、Digital Realty 市值最大,分別是688 億美元、410 億美元。

ViiNet 董事,Vesta Investment Advisors CEO 陸兵曾撰文指出,在當(dāng)前全球經(jīng)濟(jì)下行、新冠肺炎疫情共同影響下,數(shù)據(jù)中心、信號(hào)塔這一類(lèi)REITs 尤為出色,投資回報(bào)超越了甚至是防御性最強(qiáng)的醫(yī)療保健REITs。數(shù)據(jù)中心REITs 因而成為今年防御性最強(qiáng)的一類(lèi)資產(chǎn)。

富時(shí)NAREIT 美國(guó)房地產(chǎn)指數(shù)系列(FTSE NAREIT US Real Estate Index Series)自2015 年12 月開(kāi)始納入數(shù)據(jù)中心REITs, 數(shù)據(jù)中心REITs 的表現(xiàn)非常耀眼,根據(jù)NAREIT 統(tǒng)計(jì),除了2018 年外, 其余年份數(shù)據(jù)中心REITs 回報(bào)超過(guò)19%,平均回報(bào)高達(dá)15.35%,略低于信號(hào)塔與物流地產(chǎn)REITs。

今年以來(lái),受疫情影響,數(shù)據(jù)中心REITs 成為少數(shù)上漲的REITs,截至發(fā)稿時(shí),數(shù)據(jù)中心REITs 年初至今回報(bào)高達(dá)25.84%,其中全球最大數(shù)據(jù)中心REITs——Equinix(EQIX)今年上漲超過(guò)45%。

從美國(guó)市場(chǎng)表現(xiàn)來(lái)看,數(shù)據(jù)中心從過(guò)去不大被重視的專(zhuān)業(yè)類(lèi)別,逐漸成為主流的REITs 資產(chǎn)類(lèi)別。

發(fā)改委和中國(guó)證監(jiān)會(huì)于2020 年4 月30 日發(fā)布《關(guān)于推進(jìn)基礎(chǔ)設(shè)施領(lǐng)域不動(dòng)產(chǎn)資信托基金(REITs)試點(diǎn)相關(guān)工作的通知》,基礎(chǔ)設(shè)施REITs 試點(diǎn)推進(jìn)箭在弦上,其中數(shù)據(jù)中心作為試點(diǎn)領(lǐng)域之一,成為市場(chǎng)關(guān)注熱點(diǎn)。

“數(shù)據(jù)中心作為新基建的重要組成部分,基礎(chǔ)設(shè)施REITs 政策的出臺(tái),讓投資者對(duì)數(shù)據(jù)中心的投資退出路徑更加有信心,變相加強(qiáng)了投資者對(duì)數(shù)據(jù)中心的投資熱情。”葉國(guó)平說(shuō)。

招商證券分析認(rèn)為,數(shù)據(jù)中心屬于重資產(chǎn)項(xiàng)目,建設(shè)周期較長(zhǎng),建好以后存在比較長(zhǎng)的上架爬坡期,爬坡期業(yè)績(jī)?cè)鏊佥^快,可幫助企業(yè)實(shí)現(xiàn)高增長(zhǎng),一般上架率到95% 就達(dá)到成熟期,成熟期項(xiàng)目雖然每年可以貢獻(xiàn)穩(wěn)定現(xiàn)金流,但后續(xù)已無(wú)法實(shí)現(xiàn)太大增長(zhǎng)。基礎(chǔ)設(shè)施REITs 試點(diǎn)落地,對(duì)于國(guó)內(nèi)數(shù)據(jù)中心企業(yè)而言,給予成熟項(xiàng)目很好的變現(xiàn)渠道,可以幫助企業(yè)盤(pán)活存量資產(chǎn),一次性獲得可觀的投資收益,用于新項(xiàng)目開(kāi)發(fā)與建設(shè),及大量并購(gòu),幫助企業(yè)快速擴(kuò)張。

因此,數(shù)據(jù)中心發(fā)行REITs 將完成重資產(chǎn)的出表,實(shí)現(xiàn)降低資產(chǎn)風(fēng)險(xiǎn)、提升ROE 的目標(biāo),這種由重到輕的模式能夠讓企業(yè)從重資產(chǎn)業(yè)務(wù)中脫身,通過(guò)代運(yùn)營(yíng)方式實(shí)現(xiàn)輕資產(chǎn)運(yùn)營(yíng)。招商證券指出,數(shù)據(jù)中心資產(chǎn)走REITs 之路,同時(shí)對(duì)企業(yè)運(yùn)營(yíng)能力提出要求。由于REITs 嚴(yán)格要求資產(chǎn)的完整性,資產(chǎn)涉及土地產(chǎn)權(quán)問(wèn)題、設(shè)備歸屬問(wèn)題、運(yùn)營(yíng)歸屬等問(wèn)題,原則上REITs 需要產(chǎn)權(quán)方來(lái)發(fā)行,這就要求必須擁有自有土地、自持物業(yè)。因此從當(dāng)前的數(shù)字中心投建模式來(lái)看,唯有自有、自持物業(yè)才能獲得現(xiàn)階段發(fā)行條件許可,代建、場(chǎng)地租賃模式比較困難。

京公網(wǎng)安備 11010502049343號(hào)

京公網(wǎng)安備 11010502049343號(hào)