通常情況下,越來越多服務(wù)器會進入市場,并且會按照現(xiàn)行準則按五年時間表進行折舊。但對于使用壽命很長,并且工作負荷相對穩(wěn)定的大型NUMA服務(wù)器,甚至在超過其折舊日期的情況下仍在使用這些服務(wù)器。大型服務(wù)器的早期情況并非如此,當時即使性能提高并隨摩爾定律的速度更新?lián)Q代,但計算能力的增長絕對值要小得多。在20年前,操作系統(tǒng)升級更為頻繁,可能是三年升級一次。而現(xiàn)在卻很少有人升級系統(tǒng),通常是淘汰或更換,因為還有其他更緊迫的問題要處理,例如如何支持10億用戶。對于超大規(guī)模生產(chǎn)商和云計算制造商而言,毫不奇怪的是,他們每年更換大約三分之一的服務(wù)器產(chǎn)品,并增加新容量以支持不斷增長的工作負載。

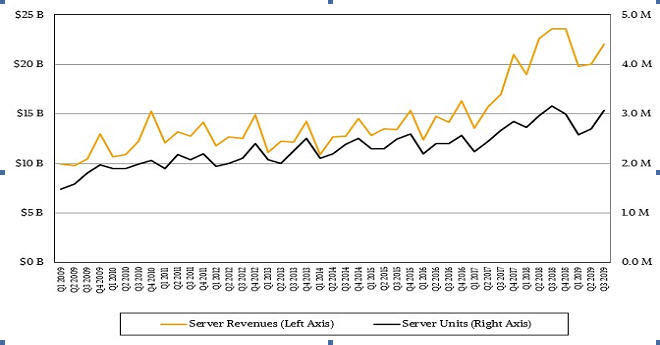

有趣的是:根據(jù)市場研究機構(gòu)IDC公司的調(diào)查,盡管服務(wù)器市場收入在第三季度出現(xiàn)下滑,但銷售量和出貨量都是連續(xù)上升的,已經(jīng)成為歷史上第二好的第三季度,2019年的銷售額為219.9億美元,機器出貨量為307萬臺。2019年服務(wù)器市場收入下降6.7%,而出貨量下降3%。市場收入下降的一半以上可能歸因于AMD公司在x86服務(wù)器市場上與英特爾公司的競爭日益激烈,與此同時,存儲器和閃存的價格從過去兩年的高位向下回落。隨著AMD公司與Nvidia公司的競爭越來越激烈,GPU的價格也在下降,這也對高端服務(wù)器市場產(chǎn)生了影響,并緩解了企業(yè)對于更多核心處理器的需求。在這里要說的是,將2019年第三季度與2018年第三季度進行比較是一個非常艱難的比較,預(yù)計同樣的事情將在今年第四季度再次發(fā)生。當然,這取決于美國的谷歌、微軟、亞馬遜和Facebook和中國的阿里巴巴、百度、騰訊、京東這8家超級巨頭以及十幾家大型服務(wù)提供商的需求,這些服務(wù)提供商的運營規(guī)模很大,但并不是超大規(guī)模廠商。

重要的是要記住,世界上大量的大型企業(yè)和中型企業(yè)仍然是每個季度的服務(wù)器出貨量的主要來源,毫無疑問,服務(wù)器制造商從與這些企業(yè)的交易中獲得的利潤都在彌補將服務(wù)器出售給超大規(guī)模生產(chǎn)商和云計算供應(yīng)商的虧損。

這是一項艱巨的任務(wù),正如調(diào)研機構(gòu)之前所說,希望那些生產(chǎn)服務(wù)器的企業(yè)能有更多的利潤。但是,大部分利潤仍將流向英特爾公司,AMD公司和Arm公司在這方面要經(jīng)過多年的努力才能獲得成功,這并不意味著利潤會從英特爾公司轉(zhuǎn)移到服務(wù)器廠商。市場競爭很可能會減少很多利潤,而當這一切都結(jié)束時,很少有人從中受益。這正是小型計算機在20世紀80年代進入數(shù)據(jù)中心,并對大型機產(chǎn)生重大影響時所發(fā)生的事情;而在20世紀90年代,Unix服務(wù)器與專有服務(wù)器和大型機開展有效的競爭;2000年左右, Linux服務(wù)器和x86服務(wù)器團隊更多地進入數(shù)據(jù)中心。IDC公司可能為此追蹤這些年的服務(wù)器利潤,但是結(jié)果可能會讓每個人都感到意外。

好消息是,服務(wù)器制造商似乎喜歡為獲得更多的銷售機會而生產(chǎn)服務(wù)器,這是有利可圖的。調(diào)研公司表示,對于那些利潤微薄的公司來說這是很好的一件事,然而,絕大多數(shù)利潤都流向一兩家供應(yīng)商這說明市場發(fā)展并不健康。

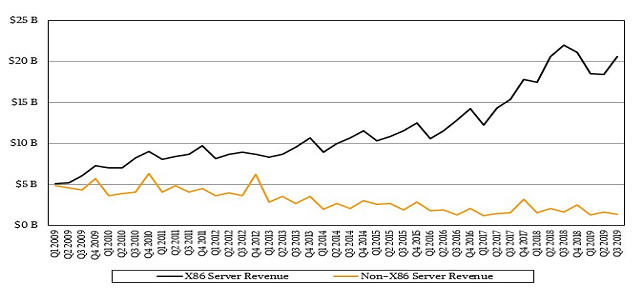

市場收入和出貨量是很好的統(tǒng)計數(shù)據(jù),但是需要更好地衡量消耗多少計算容量以及價格/性能計費。由于x86服務(wù)器現(xiàn)在幾乎主導(dǎo)數(shù)據(jù)中心的應(yīng)用,因此通過x86服務(wù)器的收入和出貨量計算出平均售價。為了說明過去10年,服務(wù)器市場發(fā)生了多大變化,查看下圖可以了解一下經(jīng)濟大蕭條以來x86服務(wù)器的收入與非x86服務(wù)器的市場收入之間的差距。

在2009年第一季度,x86服務(wù)器的全球市場收入為50億美元,而非x86服務(wù)器的全球市場收入也是50億美元。如今,全球服務(wù)器市場的收入和出貨量增長了2.2倍,但非x86服務(wù)器市場收入?yún)s在今年在第三季度降至14億美元(下降了70%),與去年同期相比減少了13.1%。與2018年第三季度相比,IBM公司的所有RISC/Unix供應(yīng)商業(yè)績表現(xiàn)良好。

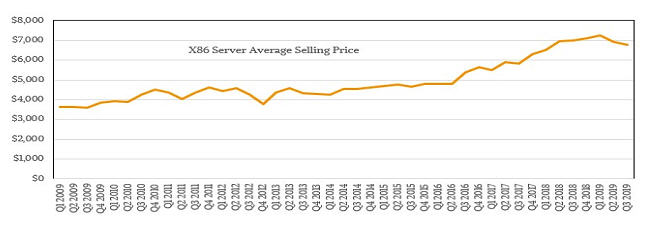

通過了解x86服務(wù)器的發(fā)貨量和x86服務(wù)器的總收入,因此可以計算出平均售價(見下圖):

可以看出,盡管沒有達到用戶的預(yù)期,但服務(wù)器的平均價格確實已經(jīng)下降。在今年第一季度,服務(wù)器達到7,236美元的峰值價格,這是自RISC/Unix機器在上世紀90年代后期占據(jù)主導(dǎo)地位以來,從未達到這么高的價格。直到2017年初,各種服務(wù)器的平均銷售價格都在5,000美元至6,000美元之間,當時RISC/Unix和大型機商店大多擁有性能相當強大的服務(wù)器,并且隨著越來越多的中小型企業(yè)開始采用云計算基礎(chǔ)設(shè)施,其價格也開始上漲。在許多情況下,對于只有很小一部分容量的軟件服務(wù)開始采用云計算基礎(chǔ)設(shè)施。有趣的是,隨著時間的推移,已安裝的服務(wù)器的總利用率發(fā)生了顯著變化,平均利用率可能翻了一番或增長三倍,達到CPU容量的25%到30%,這是因為用戶通過虛擬化、容器和其他技術(shù),在驅(qū)動核心處理器方面做得更好。服務(wù)器收入不高并且供應(yīng)商利潤不高的原因之一是,很多用戶在使用和購買服務(wù)器方面有著豐富的經(jīng)驗,充分挖掘服務(wù)器的潛力。

在任何情況下,全球企業(yè)的IT預(yù)算都不可能在一年內(nèi)購買1800億美元的服務(wù)器。用戶會發(fā)現(xiàn)無需大量計算就能獲得成功的方法。盡管展望摩爾定律的未來發(fā)展,但CPU最終將變得越來越昂貴,而不是變得越來越便宜,可以看到服務(wù)器市場收入隨著核心處理器成本的上升而增加。這種事情已經(jīng)發(fā)生在內(nèi)存和閃存產(chǎn)品上,那么為什么不能發(fā)生在CPU?

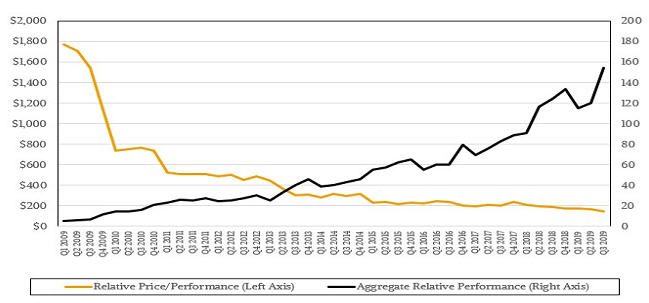

這是一個真正有趣的趨勢:每個季度銷售的服務(wù)器的總計算能力以及該容量的相對成本(見下圖):

這種情況反映了過去十年來主導(dǎo)x86服務(wù)器市場的現(xiàn)實。這個圖表列出了已售出的服務(wù)器數(shù)量,每臺服務(wù)器的核心處理器平均數(shù)量,以及由于每一代服務(wù)器的架構(gòu)更改而導(dǎo)致的性能改進,并得出了計算容量相對性能指標的總和。在這個圖表中,在過去十年中,也就是從2009年第一季度到2019年第三季度,計算總量增長了28倍,但是單位CPU的平均成本減少了12倍。這是因為半導(dǎo)體技術(shù)取得了驚人的進步,在這種情況下,主要原因是摩爾定律和CPU架構(gòu)的改進。

在這個圖表中有幾件事值得注意。首先,就研究機構(gòu)的估計而言,這是已交付的總計算容量創(chuàng)紀錄的季度,這沒有反映在IDC公司公布的服務(wù)器市場收入或發(fā)貨數(shù)量中。實際上,由于時鐘指令的適度增加,以及每臺服務(wù)器的核心處理器數(shù)量大幅增加,因此已交付的總計算能力提高了24%。其次,服務(wù)器單位計算的平均成本同比下降了約25%,2019年第三季度與2018年第三季度持平,這是一個巨大的進步。每臺服務(wù)器的成本并不能說明這一點。這些只是估算值,希望IDC公司能夠提供更準確的數(shù)字,并指明市場發(fā)展方向。

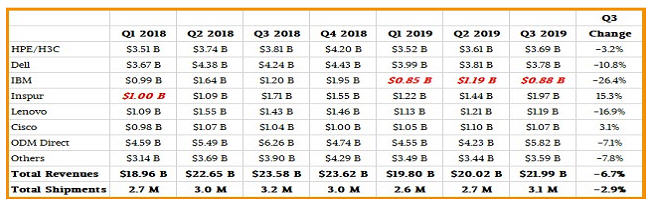

根據(jù)IDC公司的數(shù)據(jù),所有人都希望對供應(yīng)商的表現(xiàn)打分,尤其是ODM廠商,因為它們是超大規(guī)模廠商和云計算供應(yīng)商的某種代理。下圖列出了全球頂級服務(wù)器供應(yīng)商以及ODM廠商的銷售情況:

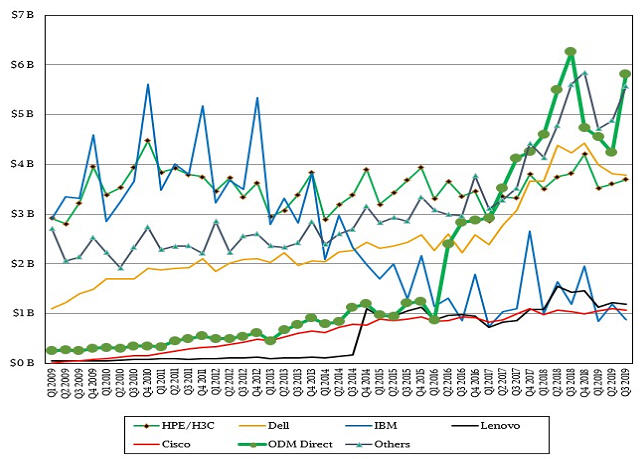

對于那些想要查看長期數(shù)據(jù)的人員來說,下圖是一些服務(wù)器廠商的數(shù)據(jù)集:

根據(jù)這張圖表,戴爾公司市場收入下降了10.8%;浪潮公司是最大的增長者,銷售額增長了15.3%,達到19.7億美元。聯(lián)想公司和思科公司名列前五名,思科的市場收入增長了3.1%,聯(lián)想公司下降了16.9%。盡管IBM公司的服務(wù)器銷量沒有進入前五名,而且IDC公司并未公開談?wù)揑BM公司的市場表現(xiàn),但還是可以估算其服務(wù)器的銷量。

總體而言,全球ODM服務(wù)器的總銷售額為58.2億美元,占同期服務(wù)器總收入的26.5%,與去年同期持平。他們在2019年上半年和2018年最后一個季度的服務(wù)器市場份額下降了幾個百分點,但這種模式可能會在今年最后一個季度出現(xiàn),人們對此可以拭目以待。

版權(quán)聲明:本文為企業(yè)網(wǎng)D1Net編譯,轉(zhuǎn)載需注明出處為:企業(yè)網(wǎng)D1Net,如果不注明出處,企業(yè)網(wǎng)D1Net將保留追究其法律責任的權(quán)利。

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號