企業(yè)的業(yè)務(wù)發(fā)展會受到基礎(chǔ)設(shè)施的限制,而在云中,這個(gè)限制不是用戶考慮的問題。而那些愿意以正常運(yùn)行時(shí)間和低延遲的名義向數(shù)據(jù)中心基礎(chǔ)設(shè)施投資數(shù)十億美元的超大型供應(yīng)商將會應(yīng)對這個(gè)問題。

企業(yè)迫切需要能讓他們擺脫技術(shù)更新周期的服務(wù)。為什么不呢?一旦硬件投資轉(zhuǎn)向基于服務(wù)的交付模式,企業(yè)就可以期待更強(qiáng)大的技術(shù)不再受到限制。

隨著下一個(gè)10年的臨近,有必要回顧一下云計(jì)算的發(fā)展以及企業(yè)如何使用云計(jì)算。以下五張圖表顯示了云計(jì)算的力量以及未來的發(fā)展趨勢。

云計(jì)算行業(yè)先驅(qū)

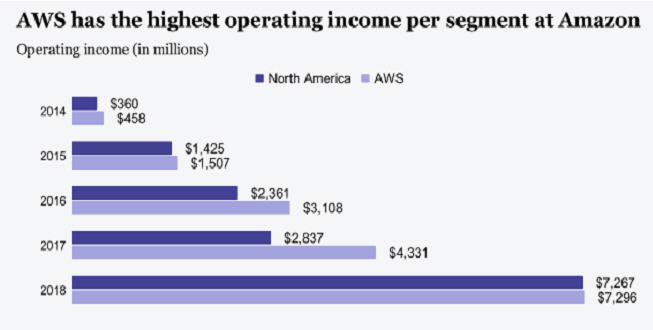

2005年成立的亞馬遜網(wǎng)絡(luò)服務(wù)公司最初幾乎沒有任何跡象表明會發(fā)展成什么樣子。2015年,AWS公司的年銷售額達(dá)到100億美,這也是該公司財(cái)務(wù)拆分的第一年,并創(chuàng)建了三個(gè)分部:北美、國際和AWS。

這一轉(zhuǎn)變使人們對AWS公司的云計(jì)算性能有了更深入的了解,事實(shí)證明,AWS公司賺取大量的利潤。自從財(cái)務(wù)拆分以來,AWS公司的營業(yè)收入比北美分部更高,并在2018年實(shí)現(xiàn)了257億美元的凈銷售額。

需要注意的一件事:北美分部的市場確實(shí)帶來了更大的凈銷售額。2018年,該部門報(bào)告的凈銷售額為1410億美元,而AWS公司的凈銷售額為260億美元。

人們可以從下圖了解有關(guān)亞馬遜公司兩個(gè)分部業(yè)務(wù)的更多信息。

AWS公司仍然勝過其他競爭對手

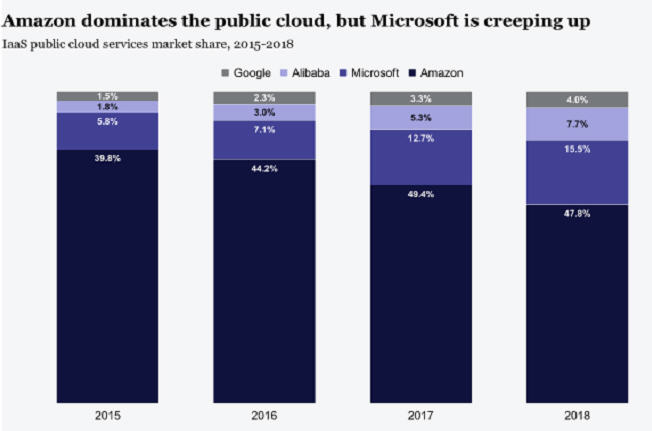

眾所周知,AWS公司擁有全球公共云市場大部分份額。該公司最大競爭對手微軟公司的市場份額不到三分之一。

多年來,不斷變化的云計(jì)算產(chǎn)品組合已經(jīng)使AWS公司脫穎而出。根據(jù)Gartner公司的調(diào)查,IBM公司占據(jù)了IaaS公共云市場份額的1.8%,在云計(jì)算領(lǐng)域頗受關(guān)注。Rackspace公司在2016年擁有2.2%的市場份額。

超大規(guī)模云計(jì)算供應(yīng)商AWS、微軟和谷歌的主要市場在美國。

但隨著其他云計(jì)算提供商日趨成熟,AWS公司的市場份額正在下滑。這種“侵蝕”將使微軟公司在2019年獲得更多的市場份額,而谷歌公司將繼續(xù)其增量增長。關(guān)鍵是領(lǐng)先的云計(jì)算提供商需要增加客戶使用的云服務(wù)數(shù)量。

微軟公司在這一方面具有優(yōu)勢,因?yàn)橐呀?jīng)有很多客戶使用了其商務(wù)應(yīng)用程序套件,也將快速吸引那些客戶采用基礎(chǔ)設(shè)施。

全球云計(jì)算市場規(guī)模龐大

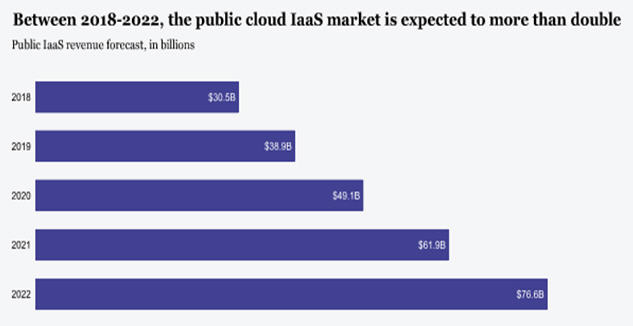

調(diào)研機(jī)構(gòu)Gartner公司預(yù)測,與2019年相比,2022年IaaS市場規(guī)模將會翻番,這只是全球公共云收入的一部分。

根據(jù)Gartner公司的預(yù)測,當(dāng)將業(yè)務(wù)流程即服務(wù)(BPaaS)、平臺即服務(wù)(PaaS)、軟件即服務(wù)(SaaS)、基礎(chǔ)設(shè)施即服務(wù)(IaaS)以及管理和安全服務(wù)市場規(guī)模計(jì)算在內(nèi)時(shí),2019年的市場規(guī)模將達(dá)到2143億美元。

Forrester公司估計(jì),企業(yè)在云中運(yùn)行的應(yīng)用程序工作負(fù)載只有五分之一,而企業(yè)在對應(yīng)用程序堆棧進(jìn)行現(xiàn)代化升級時(shí)具有增加支出的巨大潛力。

對于云計(jì)算供應(yīng)商來說,這是一個(gè)具有創(chuàng)收潛力并為客戶增加服務(wù)的機(jī)會,這一切都以提高敏捷性和放棄傳統(tǒng)基礎(chǔ)設(shè)施的名義。

企業(yè)青睞云計(jì)算靈活性

云計(jì)算技術(shù)無處不在且不可避免。云遷移的誘惑來自云計(jì)算技術(shù)提供的靈活性和可遷移性。

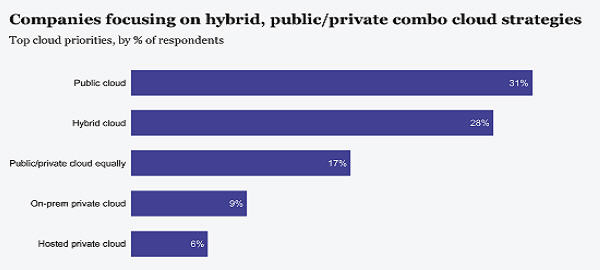

根據(jù)Flexera公司的RightScale 2019云計(jì)算狀態(tài)調(diào)查報(bào)告,在786名的受訪者中,94%的受訪者表示使用了某種類型的云計(jì)算。

但是,使用的云計(jì)算類型對供應(yīng)商的運(yùn)作方式有很大的影響。企業(yè)傾向于混合云以及公共云和私有云的組合。這種趨勢推動了多云時(shí)代的到來,這需要供應(yīng)商的互操作性。

該報(bào)告稱,云計(jì)算行業(yè)追求靈活性,有45%的受訪者優(yōu)先考慮混合云或公共/私有組合云策略。這是原來只關(guān)注公共云或私有云的一種戰(zhàn)略轉(zhuǎn)變。

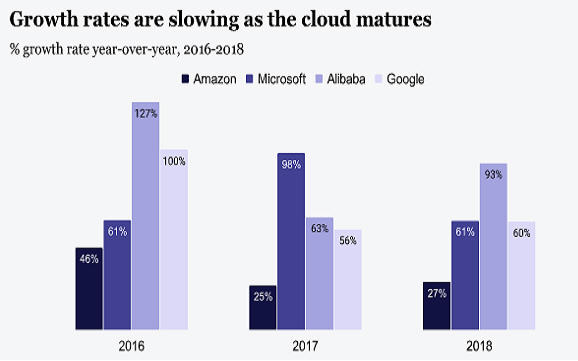

云計(jì)算市場整體增長正在放緩

當(dāng)云計(jì)算市場的激烈競爭在2014-2015年期間開始時(shí),云計(jì)算提供商獲得三位數(shù)的增長率,這在很大程度上要?dú)w功于大量開展的新業(yè)務(wù)。但是隨著技術(shù)的普及,整體增長率正在下降。

總體而言,公共云中的云計(jì)算收入仍在增長。Forrester公司表示,到2022年,包括基礎(chǔ)設(shè)施、平臺和應(yīng)用服務(wù)在內(nèi)的公共云市場收入將達(dá)到4,110億美元。但是其增長率也會放緩,將從最近的30%增長減少到2022年的15%。

云計(jì)算提供商采取擴(kuò)展策略。一旦企業(yè)采用了其云平臺,云計(jì)算供應(yīng)商將會努力增加其使用的服務(wù)數(shù)量,并有可能在公司范圍內(nèi)拓展業(yè)務(wù)。

版權(quán)聲明:本文為企業(yè)網(wǎng)D1Net編譯,轉(zhuǎn)載需注明出處為:企業(yè)網(wǎng)D1Net,如果不注明出處,企業(yè)網(wǎng)D1Net將保留追究其法律責(zé)任的權(quán)利。

京公網(wǎng)安備 11010502049343號

京公網(wǎng)安備 11010502049343號